問11

管理費の滞納者に対する管理組合の制裁措置に関する次の記述のうち、最も不適切なものはどれか。

1 管理費を1年分以上滞納した者について、滞納金額を発表すること及び納入の意思があれば公表を控えることを通知したうえで、その通知後2月が経過した時点で該当者の氏名をマンション内の掲示板に掲示した。

2 区分所有者全員の氏名が記載された管理費支払状況に関する資料を管理組合の定時総会において配布する旨を当該総会の1月前に予告したうえで、総会において滞納者の氏名が分かる結果となる資料を配布した。

3 3月分以上の滞納者については、玄関の鍵を交換し、居室内に立ち入ることができない旨を規約に定め、3月分以上の滞納者に2度にわたる督促のうえ、滞納者の同意なく鍵を交換した。

4 管理規約の定めや総会における決議がないにもかかわらず、滞納者に対し、年5パーセントの遅延損害金を付加して請求した。

- 解答

- 3

問12

区分所有者が納入する修繕積立金の取崩しに関する次の記述のうち、マンション標準管理規約及びマンション標準管理規約コメント(単棟型)(平成16年1月23日国総動第232号・国住マ第37号。国土交通省総合政策局長・同住宅局長通知。以下「マンション標準管理規約」という。)の定めによれば、最も適切なものはどれか。

1 修繕積立金は、周期的かつ計画的に行われる大規模な修繕等の将来の支出に備えるために積み立てられるが、管理費の滞納により通常の管理のための資金が不足する場合は、理事会の決議により修繕積立金を管理費に流用することができる。

2 長期修繕計画の作成等のための劣化診断(建物診断)に要する経費の充当については、管理組合の財政状態等に応じて管理費又は修繕積立金のどちらからでも取り崩すことができる。

3 分譲会社が分譲時において将来の計画修繕に要する経費に充当していくため、一括して購入者より修繕積立基金として徴収している場合は、特に区分経理する必要はない。

4 共用設備の保守、維持に要する経費は、修繕積立金を取り崩して充当することができる。

- 解答

- 2

問13

修繕積立金等が金銭である場合における財産の分別管理の方法に関する次の記述のうち、マンション管理適正化法に違反するものはどれか。なお、保管口座及び収納・保管口座は管理組合を名義人とする。

1 マンションの区分所有者等から徴収された修繕積立金等金銭を収納・保管口座に預入し、当該収納・保管口座において預貯金として管理する方法。

2 マンションの区分所有者等から徴収された修繕積立金等金銭を収納口座に預入し、毎月、その月分として徴収された修繕積立金等金銭から当該月中の管理事務に要した費用を控除した残額を、翌月末日までに収納口座から保管口座に移し換え、当該保管口座において預貯金として管理する方法。

3 マンション管理業者が保証契約を締結した場合において、マンションの区分所有者等から徴収された修繕積立金等金銭をマンション管理業者を名義人とする収納口座に預入し、当該収納口座において預貯金として管理する方法。

4 マンションの区分所有者等から徴収された修繕積立金を保管口座に預入し、当該口座において預貯金として管理するとともに、マンションの区分所有者等から徴収された管理費を収納口座に預入し、毎月、その月分として徴収された管理費から当該月中の管理事務に要した費用を控除した残額を、翌月末日までに収納口座から保管口座に移し換え、当該保管口座において預貯金として管理する方法。

- 解答

- 3

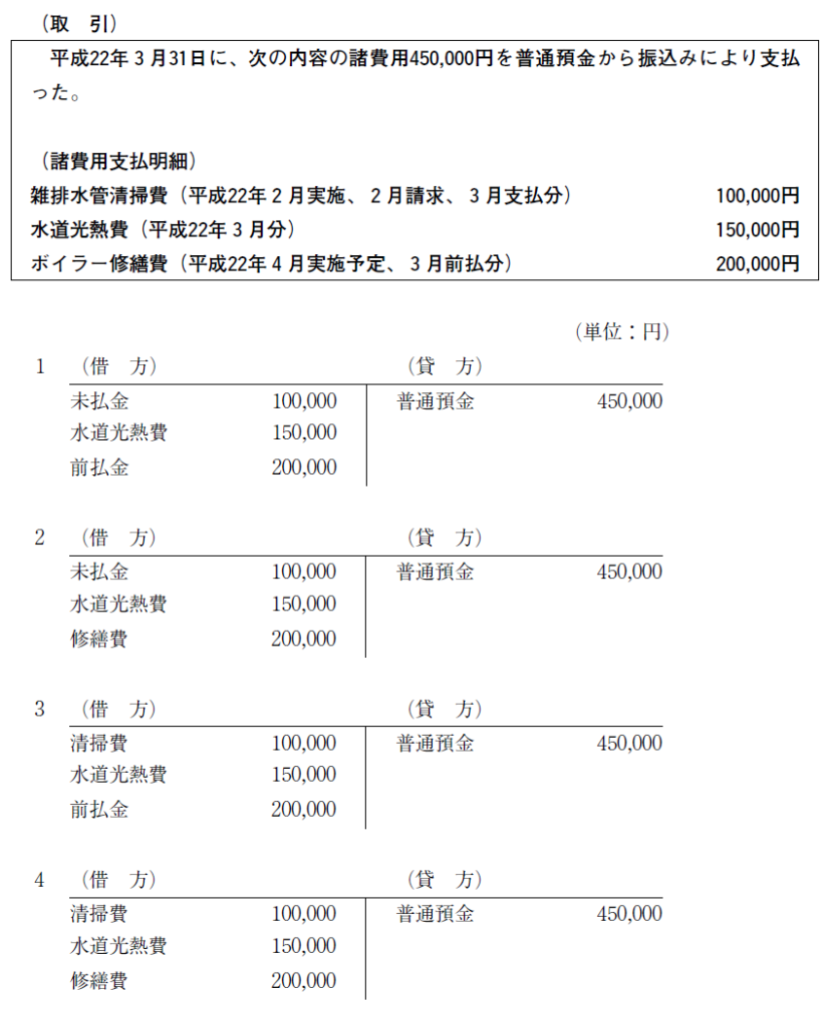

問14

管理組合の活動における以下の取引に関して、平成22年3月分の仕訳として正しいものは次のうちどれか。ただし、この管理組合の会計年度は、4月1日から翌年3月31日までとし、期中の取引において、企業会計原則に基づき厳格な発生主義によって経理しているものとする。

- 解答

- 1

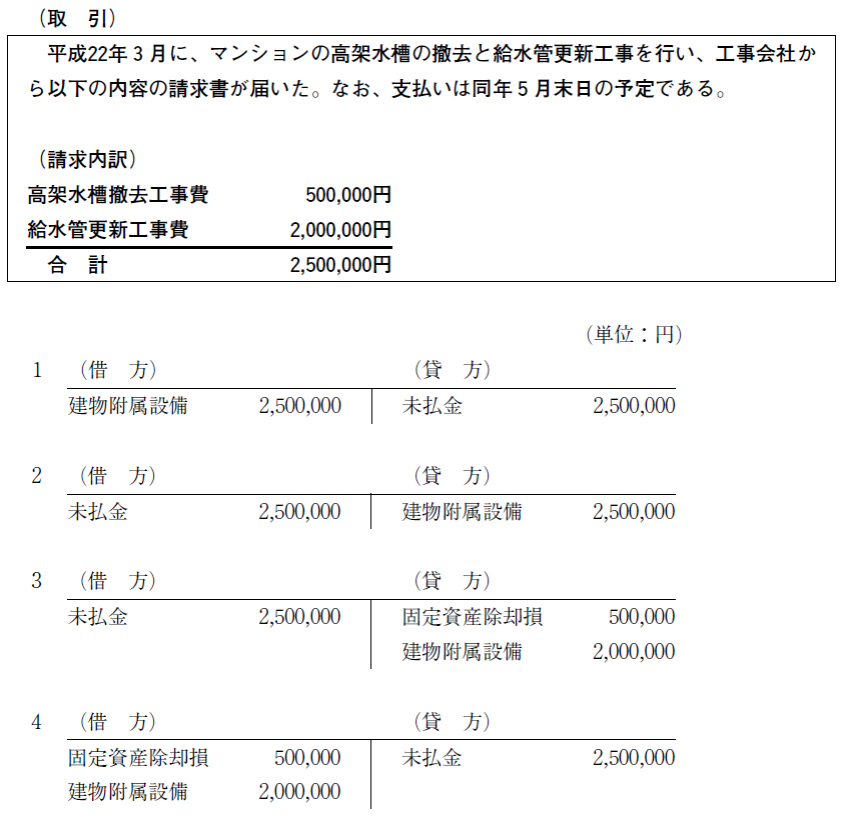

問15

管理組合の活動における以下の取引に関して、平成22年3月分の仕訳として正しいものは次のうちどれか。ただし、この管理組合の会計年度は、4月1日から翌年3月31日までとし、期中の取引において、企業会計原則に基づき厳格な発生主義によって経理しているものとする。

- 解答

- 4

問16

管理組合の税務に関する次の記述のうち、税法の規定によれば、正しいものはいくつあるか。

ア マンション敷地内の駐車場を当該マンションの管理組合の組合員に使用させることから生じる駐車場収入については、消費税の課税対象とはならず、課税売上高を構成しない。

イ 管理組合は、地方税のうち、都道府県民税及び市町村民税について条例等で免除又は減免される場合を除き、法人格の有無にかかわらず、均等割の税率により課税される。

ウ 消費税法上、管理組合の基準年度における組合員以外からの駐車場収入が980万円、臨時収入である備品の譲渡による売上高45万円があった場合、合計1,025万円の課税売上高となるので、当年度は納税義務者となり消費税を納入する必要がある。

エ 管理組合が支払う共用部分に係る火災保険料等の損害保険料は、課税取引となるので、消費税が課税される。

1 一つ

2 二つ

3 三つ

4 四つ

- 解答

- 3

問17

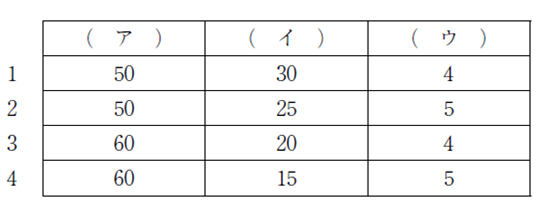

建築基準法(昭和25年法律第201号)第1条に規定されている同法の目的に関する次の記述の( ア)から( ウ)に入る用語の組合せとして、正しいものはどれか。

この法律は、建築物の( ア)、構造、設備及び用途に関する( イ)基準を定めて、国民の( ウ)、健康及び財産の保護を図り、もつて公共の福祉の増進に資することを目的とする。

- 解答

- 4

問18

コンクリートの特徴に関する次の記述のうち、最も適切なものはどれか。

1 温度上昇に伴う膨張の程度が鋼材とほぼ等しいため、鋼材との相性がよい。

2 乾燥収縮が小さく、ひび割れが生じにくい。

3 耐火性に優れており、引張強度が大きい。

4 自由な成形が可能であるが、圧縮強度は小さい。

- 解答

- 1

問19

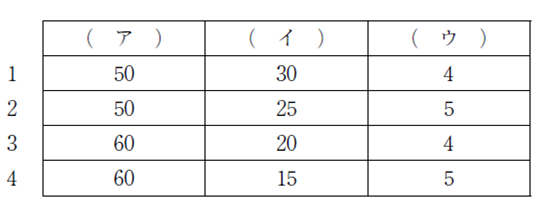

建築士法(昭和25年法律第202号)の規定により、構造設計一級建築士が構造設計を行うか、又は構造設計一級建築士に構造関係規定に適合するかどうかの確認を求めなければならない建築物に関する次の記述の( ア)から( ウ)の中に入る数値の組合せとして、正しいものはどれか。

建築士法第3条第1項の規定により一級建築士でなければ設計等を行うことができない建築物のうち、高さが( ア)mを超える建築物はすべて該当し、高さが( ア)m以下の建築物であっても、鉄筋コンクリート造・鉄骨鉄筋コンクリート造にあっては高さが( イ)mを超えるものであって2以上の階数を有し、又は延べ面積が200㎡を超えるもの及び鉄骨造にあっては地階を除く階数が( ウ)以上であるものは該当する。

- 解答

- 3

問20

飲料用水槽の耐震及び地震対策に関する次の記述のうち、最も適切なものはどれか。

1 耐震クラスは、一般にS、A、Bに分けられるが、マンションでは、最も性能の低いクラスSが標準として採用されている。

2 一般的な耐震設計法(局部震度法)で使用される標準設計震度は、地震力が直接作用する1階及び地階で最も大きいものとなっている。

3 平成7年の阪神・淡路大震災後に行われた水槽の耐震設計基準見直しにより、スロッシング(水槽に周期的な振動が加わった際に生じる水面が大きくうねる現象)対策を施すこととなった。

4 受水槽の出口側給水口端に緊急遮断弁を設けることはできるが、直接水を採取できる弁(水栓)を設けることは適切でない。

- 解答

- 3